会計や簿記を学び始めたあなたは「貸借対照表(たいしゃくたいしょうひょう)」という言葉を耳にして、このページにきてくれたのではないでしょうか。

今回は、会計の基礎でありながら奥深く、かつ、非常に重要な貸借対照表について、公認会計士の筆者が徹底解説します。

世の中には貸借対照表について解説されたサイトがたくさんあります。

しかし、実際の経営活動(実務)と貸借対照表の数字のつながりを理解し、説明できる人(アカウンタブルな知識・経験のある人)は実は少数です。

この記事を読み込んで内容を理解したあなたは、会計リテラシー(※)がワンステップ向上します。

(※)会計リテラシーとは、日常生活にも役立つレベルで咀嚼できる会計の知識・能力。会計に関する教養。

では、はじめましょう!

貸借対照表(Balance Sheet :B/S)とは?

貸借対照表(たいしゃくたいしょうひょう)とは、決算書の1つであり、決算日という一定時点における企業の財政状態を表す決算資料のことです。

財政状態というのは、いわゆる会社の懐事情です(いくらお金があって、いくら不動産を持っていて、いくらの借金があるのか、など)。貸借対照表を見ることで、会社の全財産を把握することができます。

貸借対照表は、実務上、B/S(ビー・エス)と呼ばれ、これはBalance Sheetの頭文字をとった表現です。

会社の経理担当の方や、税理士・会計士がB/S(ビー・エス)と言ったら貸借対照表のことを言っているんだと覚えておきましょう(スラッシュ( / )を入れずに、BSと表記することも多いです)。

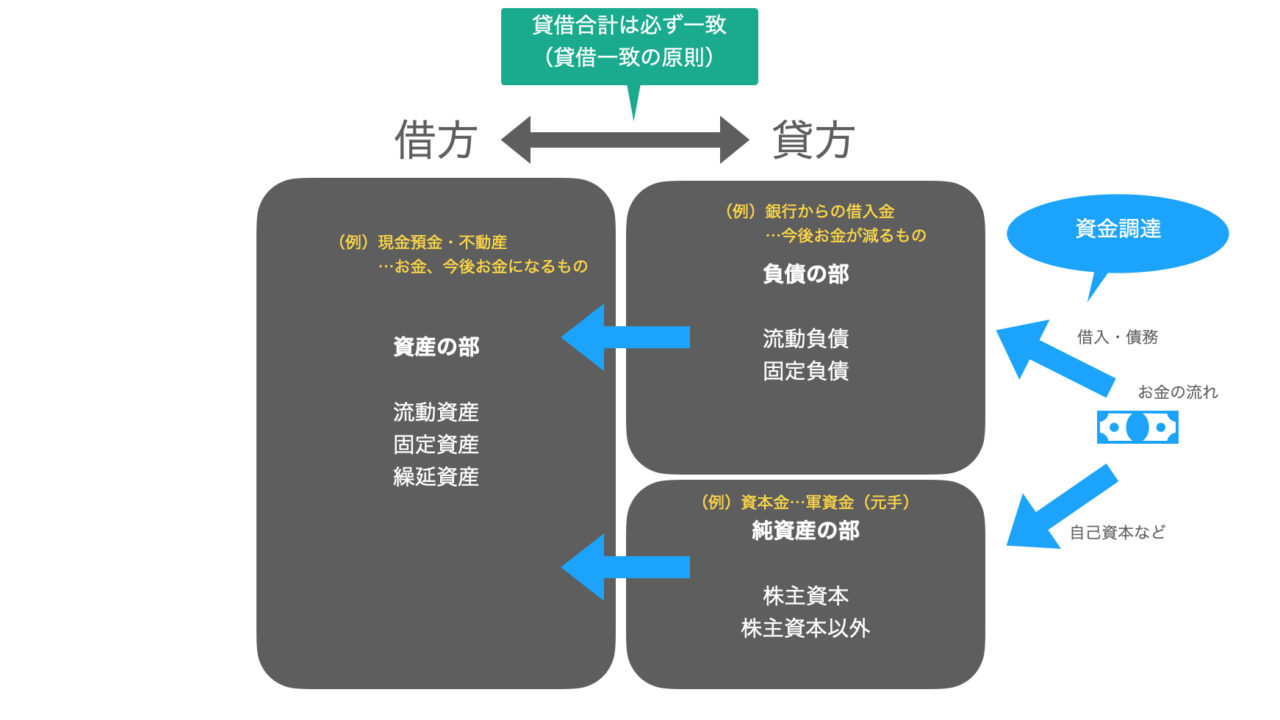

貸借対照表に記載される項目とは?

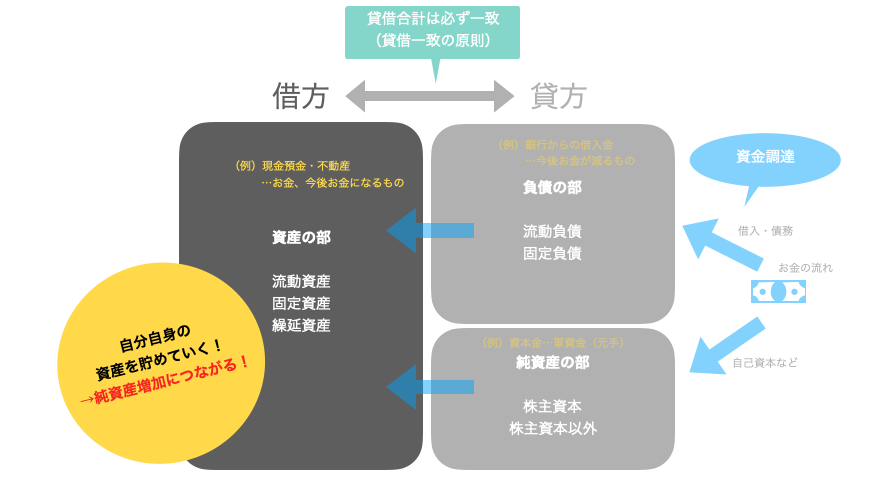

貸借対照表に記載される項目は、①資産、②負債、③純資産の3つです。

貸借対照表は「勘定式」で表現されることが多く、図で示すと以下のようになります。

水色の線は、一般的なお金の流れを表しています。

では、順番に説明していきます。

① 資産

資産とは、「過去の取引または事象の結果として、報告主体が支配している経済的資源」と定義されます。

資産は、貸借対照表(上図)の左側に記載します。

これは企業会計基準委員会(ASBJ)が公表している「概念フレームワーク」という会計の前提や概念について体系化した文章から定義されています。

言い換えると、報告主体(会社や事業主などの報告体)が支配している(持っている)経済的資源(お金もしくは、お金に変わるもの)が「資産」です。

資産としてイメージしやすいものは、現金、預金、不動産、株式などです。これらはお金、もしくは売ればお金になるため、資産に分類されます。

概念フレームワークには、「過去の取引または事象の結果として」と書かれています。つまり、会社が過去に取引した結果、購入したモノ(有形・無形を問わず)が資産として貸借対照表に計上されています。

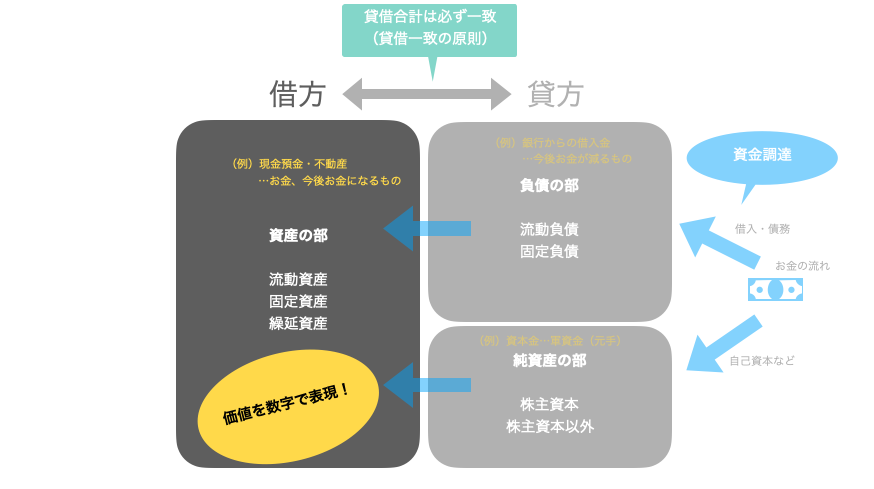

資産は、その「価値」を金額で表現して計上されますので、貸借対照表の資産の合計額を見ることでその資産の価値を把握することができます。

概念フレームワークを確認したい方は、こちらのリンクから見れます。

資産の価値を、その時点の「時価」で表現する場合と、買った時の値段を基準とする「取得原価」で表現する場合があります。

② 負債

負債とは、「過去の取引または事象の結果として、報告主体が支配している経済的資源を放棄もしくは引き渡す義務、またはその同等物」と定義されます。これも概念フレームワークで定義されています。

負債は、貸借対照表(上図)の右上に記載します。

言い換えると、①で説明した「資産」(例えばお金)を将来的に手放さないといけない状態になったときに、負債に計上します。

日常生活でわかりやすい例は、クレジットカードの未決済残高(未払金、未払費用)や、銀行などからの借入金(借金)です。これらは、将来的にお金を払わないといけません(借りたものを返さないといけません)。

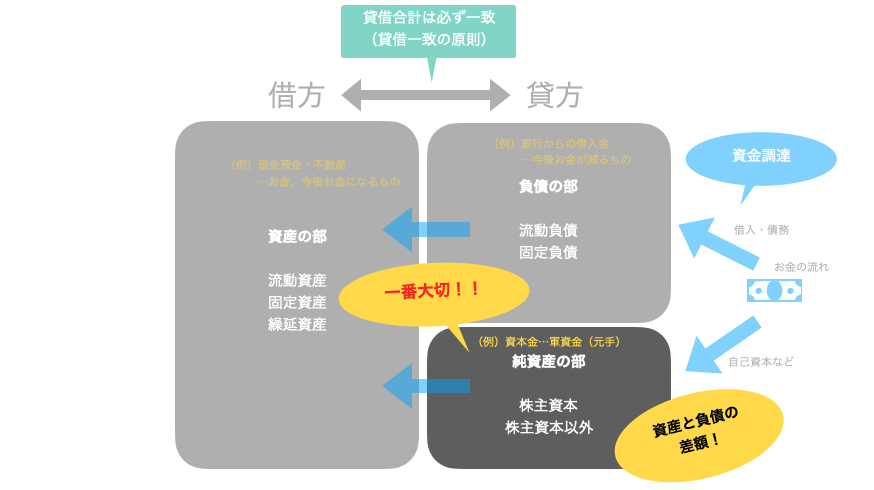

③ 純資産

純資産とは、「資産と負債の差額」と定義されます。

純資産は、貸借対照表(上図)の右下に記載します。

①(資産)と②(負債)の内容を理解できた方であればピンとくるかもしれませんが、純資産は純財産とも言えます。

かつて、純資産のことを「資本」と呼んでいた頃もありましたが、純資産の定義はあくまで「資産と負債の差額」なので、資本でないものも含まれます。したがって、資本=純資産ではないのです。

いくら資産があっても、その金額以上に負債があれば、純資産はマイナスになってしまいます(この状態のことを「債務超過(さいむちょうか)」といいます。

貸借対照表を理解できていれば、「総資産が〇〇億円になりました!!」とニュースを聞いたからと言って、「負債はどれぐらいあって、純資産としてはどうなんだろう?」といった想像ができます。

会計を全く理解していない人は、この情報に騙されやすいです(〇〇億円!?すごーい!!!といったように)。

いくら資産を持っていたからといって、それ以上に負債があれば最終的に手元に残る財産(純資産)は全くない状態なのです。

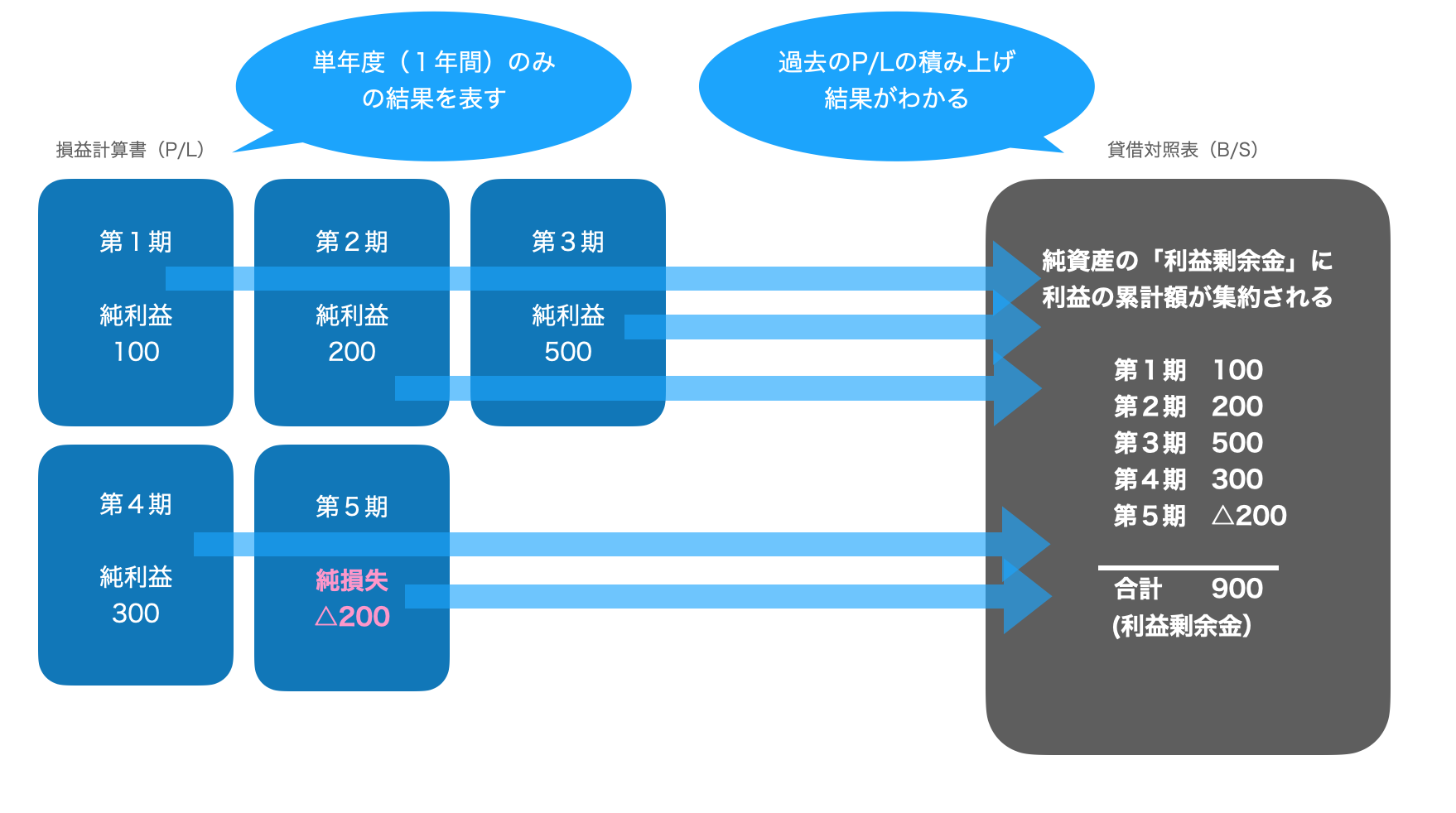

貸借対照表(B/S)は損益計算書(P/L)と繋がっている

損益計算書(P/L)の概念を知っている人は貸借対照表より多い傾向にあります。

これは結局1年でいくら儲かったか?に多くの人は関心があるからです。

損益計算書の詳細については別記事で紹介しますが、このP/Lの結果はB/Sにつながっているのです。

以下の図をご覧ください。

1年間の儲けを毎年積み上げて、累計額を計算したものは貸借対照表の純資産の部で「繰越利益剰余金」として表現されます。

繰越利益剰余金の金額を見ることで、その会社が累計でいくら稼いでいるのか?(内部留保があるのか)を確認することができます。

貸借対照表はなぜ必要か?【重要】

よくニュースで「〇〇株式会社が今期△△億円の利益を計上」といったものを目にするでしょう。

これは、1年間(厳密には決算期間)の成績が利益として表現されており、その利益金額の根拠は「損益計算書」です。

すでに説明したとおり、損益計算書は1年間の成績のみ(フローの概念)しか表現されておらず、その成績の累計(ストックの概念。例えば、5年間通じた総合成績)は表現されません。

会社を創業してから今までの累計成績を確認するには、損益計算書ではなく貸借対照表を見る必要があります。

また、損益計算書で利益が出ているからといってお金が残っているとは限りません。

なぜなら、必ずしも利益=キャッシュフロー(お金の動き)とはならないからです。

例えば、物を買っても支払が翌月であれば、物は既に手に入っているけどお金が出ていくのは翌月です。

さらに、お金が動かないけど損益が動くものがあります(減価償却費など。これを「非資金損益項目(ひしきんそんえきこうもく)」といいます)。

会社の中には、「黒字倒産(くろじとうさん)」といって利益が出ているのに潰れてしまう会社があります。これは会計の知識がないことが原因といっても過言ではありません。

利益が出ているから安心していると、手元のお金が残っておらず潰れてしまったという嘘のような本当の話があるのです。これは貸借対照表やキャッシュフローの概念を知っていれば防げたミスかもしれません。

貸借対照表はストックの概念なので、今資産がいくらあるのか?負債がいくらあるのか?ネットした純資産はいくらか?という決算日時点の財政状態を表現しています。

そのため、貸借対照表の予測数値を見ておけば、決算時点でお金がなくならないかどうか?将来的に資産状況に問題はないか(安全性)など、長期的な目線で物事を捉えることができるようになります。

短期的には損益計算書が役に立ちますが、長期的には貸借対照表の概念が必要だと覚えておきましょう。

この概念を理解すれば、今利益が出ていなくても将来投資が必要だとわかる場合も出てくるでしょう。

貸借対照表は会社だけでなく日常生活にも役立つ

ここまで貸借対照表の概念を説明してきました。実はこの概念は日常生活でも役に立つのです。

例えば、ご自身の財布の中身を見てみてください。いくら入っていますか?今持っている持ち物は資産価値がありますか?半年後に新発売するゲームを買うにはいくら貯金する必要がありますか?(半年後にいくらの現金が必要ですか)

日常生活に置き換えると、私たちは無意識のうちに会計の知識を使って生活しています。

無意識的に使っている会計を、結果的に使いこなせている人は、お金が貯まりやすいです。

テレビのニュースやバラエティ番組で、今生活するお金も十分にない人(いわゆる「自転車操業」の状態)の特集が組まれることもありますが、時々見ていて感じるのは「会計の考え方」が圧倒的に足りていないという事実です(もちろん、全てではありません)。会計を学べなかった環境のせいかもしれませんし、教育のせいかもしれません。でも、会計の知識を持っておくだけで防げた可能性があるとすれば、それは非常に悲しいことです。

もし5年後の生活が心配であれば、たとえ学生でも「将来的に苦労しないために、今すべきことは何か?」を考えるべきです。

それは言い換えると、自分自身の貸借対照表の「資産」を貯め、「純資産」を増やす行為となります。資産は時には現物(例えば紙幣や不動産)ではなく、「信用」という無形の資産かもしれません。

貸借対照表を具体的にイメージできる人は、自身の財産管理にも応用できるのです。

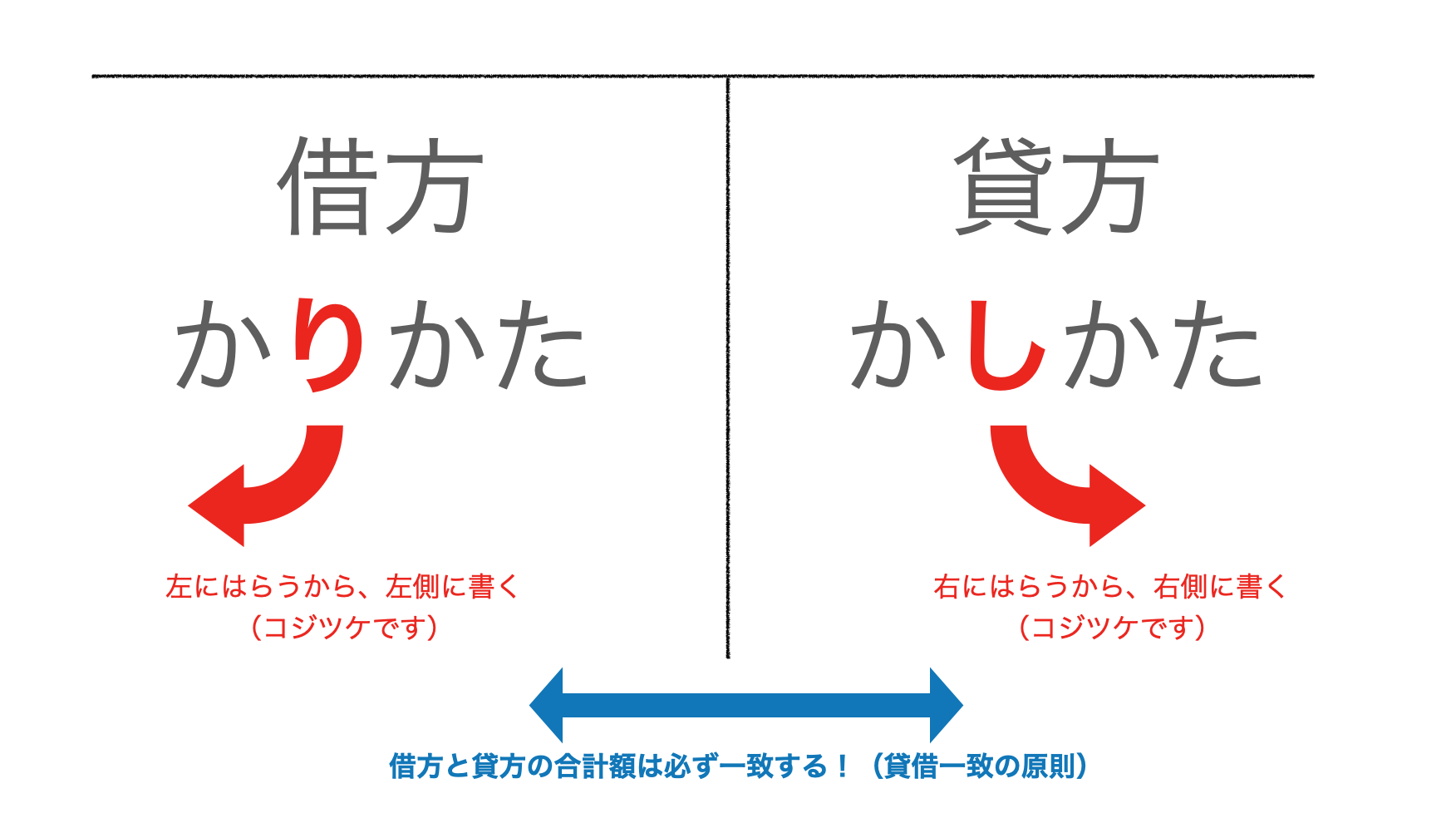

貸借対照表の貸借は必ず一致する

簿記の基本は、借方(かりかた)と貸方(かしかた)から成り立ちます。

取引の仕訳を記帳するときには、必ず「借方」と「貸方」が一致するように記帳するため、貸借がズレることは絶対にありません。これを「貸借一致の原則(たいしゃくいっちのげんそく)」といいます。

「複式簿記(ふくしきぼき)」を用いた会計であれば、必ず貸借が一致するようにできています。

複式簿記と対比されるものに「単式簿記(たんしきぼき)」がありますが、これはよくある家計簿のイメージです。お金の流れは把握しますが、その裏側に何が動いているかまでは把握しません。

借方は左側に書き、貸方は右側に書きます。これはルールですので、なぜ?といっても理由はありませんので暗記しましょう。借方は左、貸方は右です。そして、貸借は必ず一致します。

つまり、仕訳はこうなります。

(借方)勘定科目 ×× 円 (貸方)勘定科目 ×× 円

↑ 必ず金額が左右で一致

仕訳の貸借が一致するので、仕訳を積み上げた決算書(例えば、貸借対照表)も貸借が必ず一致します。

私がはじめて簿記を習った時、貸借は次ののように覚えましょうと教えてもらいました。

借方と貸方をひらがなで書くと、「かりかた」と「かしかた」です。2つの違いは、「り」と「し」だけです。

このひらがなの流れている方向が左のものが「かりかた(借方)」、右のものが「かしかた(貸方)」です。

貸借対照表は、誰が作るの?

貸借対照表は、税金計算上の特典を受けたい個人事業者の場合は、経営者自身に作成義務があります。ただし、貸借対照表などの決算書の作り方がわからない経営者の方は税理士に決算書の作成を依頼することも多いです。

また、学生の方の多くが将来働くことになる会社でも、決算書を必ず作成しています。

会社の場合には、経理部などの決算作成業務をはじめ、予算管理や財務などを行う部署がありますので、その部署に配属された人が決算書を作成することが多いです。

会社では、決算書は経理部署で作成する

貸借対照表は、誰が使うの?

貸借対照表は、投資家が会社に投資判断をする際に利用したり、お金を貸し出している債権者や銀行が融資してもいいかどうかのチェックをしたりするために貸借対照表を見ています。

また、税金を徴収する税務署や、報道関係者(マスメディア)も貸借対照表を見ています。

貸借対照表は決算書のうちの大切な書類の1つなので、多くの利害関係者(ステークホルダー)が目にする資料なのです。

上場会社であれば、EDINET(エディネット)という検索システムから決算書を検索でき、誰でも見れるように公表されています。

貸借対照表が作れる(読める)と良いことがあるの?

貸借対照表の大枠を説明してきましたが、この貸借対照表を作成できることで良いことがあるのでしょうか?

答えはもちろんYesです。

貸借対照表を作成できることで、損益だけではわからなかった資金繰りを把握することができるようになります。

さらに、貸借対照表と損益計算書を組み合わせることで、キャッシュ・フロー計算書を間接法で作成することができますので、タイムリーにお金の動きを把握することができます。

タイムリーにお金の動きを把握できることで、迅速な意思決定や将来投資を行っていくことができ、ひいてはより会社や事業の成長スピードを上げていくことができるのです。

貸借対照表は、なぜ一定時点の残高で表現するのか?

貸借対照表は「決算日という一定時点」における残高を表現しているものだと説明しました。

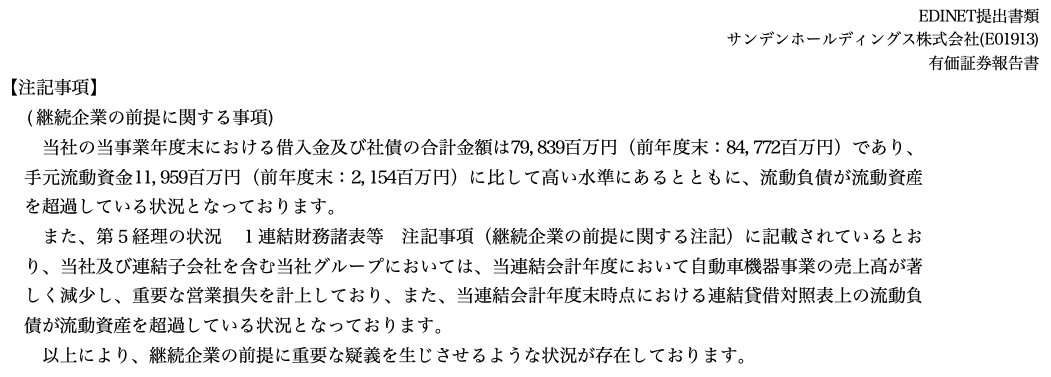

ほとんどの会社の決算期間は1年間で、3月決算や12月決算が最も多いと言われています。では、なぜ決算日という一定時点を設定するのでしょうか?これは、会計の前提が「企業は将来(潰れずに)継続する前提」で成り立っているからです。これを「継続企業の前提(けいぞくきぎょうのぜんてい)」といいます。

企業が将来も継続する前提だからこそ、ある一定時点で区切らないといつまで経っても業績を確定できないという理屈です。

継続企業の前提は別名、ゴーイングコンサーン(going concern)や、その頭文字をとってGC(じーしー)とも呼ばれます。例えば、上場企業の経営が危ない場合(ex.資金繰りが悪くて潰れそう)には、継続企業の前提が成り立ちませんから、決算書に注記という形で「継続企業の前提で決算を組むのが難しい可能性がある」という事実を開示し、利害関係者(ステークホルダー)に注意喚起する必要があるのです。

例えば、現在、以下のような注記が公表されています(EDINETよりサンデンホールディングス株式会社の第94期 有価証券報告書を抜粋)。

投資家は、この有価証券報告書の「継続企業の前提に関する注記」を見ることで、会社が傾いていないかをチェックして投資しているのです。

この有価証券報告書は決算書の集大成と思ってもらえれば良いでしょう。

有価証券報告書についても、EDINETから誰でも検索することができます。

貸借対照表を利用した経営分析手法

貸借対照表を理解できるようになれば、経営分析もできるようになってきます。

貸借対照表のような決算書を利用した経営分析のことを「財務諸表分析(ざいむしょひょうぶんせき)」と呼び、会社の収益性、安全性、生産性、成長性など様々な指標を分析することができます。

貸借対照表を利用して行う主な経営分析は「安全性分析」です。つまり、会社の安全性(支払能力)が高いかどうかを見ることができ、資金ショートしないかどうかを簡便的に判定することができるのです。

具体的な財務諸表分析については、別の回で詳しく説明しようと思います。

(プチコラム)簿記検定試験では貸借対照表のうち〇〇は捨て問?!

会計の学習を始めるきっかけとして、日商簿記検定の取得を目指す方も多いと思います。

特に会計初心者の多くが受験する「日商簿記検定3級」では、精算表を作成する総合問題が出題されます。

2級や1級、税理士試験や会計士試験とレベルアップすると、貸借対照表自体を作成させる問題も出題されます。

ここで学習初心者がハマってしまいやすいのが「繰越利益剰余金」の正解を導こうとすることです。

この記事でも説明しましたが、利益剰余金は、毎年の純利益を全て集計した累計結果です。

多くの場合、この「繰越利益剰余金」にも配点がきていますが、ほぼ全ての仕訳に正解しないと辿り着けない答えなので、受験テクニック上は捨てても良い問題です。

今回は、貸借対照表について説明してきました。

会計の基礎能力(会計リテラシー)を身につけることはどんな職業についても役に立ちます。

今後は情報の透明化によって、学生のうちから起業する人も、もっと増えてくることでしょう。そうなった時に会計の知識は「転ばぬ先の杖」として機能します。

専門家のように細かい部分まで網羅的に学ぶ必要はないかもしれませんが、最低限、押さえるべきポイントについては身につけておくことで、将来の選択肢が大きく広がってきます。

今日も少しだけ時間をとって、会計を学んでみましょう。